Apostila

básica de

Contabilidade

para Não

Contadores

Estude fácil! Tem muito documento disponível na Docsity

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Prepare-se para as provas

Estude fácil! Tem muito documento disponível na Docsity

Prepare-se para as provas com trabalhos de outros alunos como você, aqui na Docsity

Os melhores documentos à venda: Trabalhos de alunos formados

Prepare-se com as videoaulas e exercícios resolvidos criados a partir da grade da sua Universidade

Responda perguntas de provas passadas e avalie sua preparação.

Ganhe pontos para baixar

Ganhe pontos ajudando outros esrudantes ou compre um plano Premium

Comunidade

Peça ajuda à comunidade e tire suas dúvidas relacionadas ao estudo

Descubra as melhores universidades em seu país de acordo com os usuários da Docsity

Guias grátis

Baixe gratuitamente nossos guias de estudo, métodos para diminuir a ansiedade, dicas de TCC preparadas pelos professores da Docsity

apostila de contabilidade basica

Tipologia: Manuais, Projetos, Pesquisas

1 / 41

Esta página não é visível na pré-visualização

Não perca as partes importantes!

Este Material foi criado em 2015, a partir da consolidada experiência do prof. Me. Rodrigo Becher Auditor Consultor e escritor, percebendo as atuais necessidades de executivos e empresas, viu a oportunidade de contribuí de forma mais efetiva e focada na capacitação de profissionais. Com tradição em treinamentos, em mais de 12 anos já ministrou cursos e treinamentos de diversos temas, tendo capacitado mais de 5 mil pessoas das diversas áreas contábil, tributária, fiscal e de gestão.

O Professor Me. Rodrigo Becher é credenciado como capacitadoa do SISTEMA SEBRAE e é professor convidado para aulas de pós graduação em diversas instituições do pais, perito cadastrado junto Conselho Federal de Contabilidade (CFC).

INTRODUÇÃO

A contabilidade é um elemento fundamental na atividade econômica. Em uma economia moderna e complexa como a dos dias de hoje, temos sempre que escolher entre as melhores alternativas. Para isso, criamos um guia básico de contabilidade para não contadores. Uma vez que os recursos são escassos e o ambiente de negócios é cada vez mais competitivo, cenário no qual a contabilidade será a principal aliada.

Por isso, lembre-se: nenhuma empresa consegue operar bem sem uma boa gestão financeira. Então, sim, você precisa estar familiarizado com os principais conceitos ligados à contabilidade, mesmo que você não seja contador. Saber como estão os números e a situação interna de sua empresa e, mais do que isso, conseguir usar as informações fornecidas pelos documentos contábeis em seu favor é fundamental.

Este livreto é destinado àqueles profissionais que não possuem conhecimentos de contabilidade, mas que gostariam de saber mais sobre o tema. Com o guia básico de contabilidade para não contadores vamos fornecer uma visão prática dos conceitos contábeis mais fundamentais, desvendando as informações como balanço patrimonial, demonstração de resultados e do fluxo de caixa.

Mostraremos e detalharemos quais são as práticas mais comuns nesse universo e como avaliar a situação financeira e patrimonial da empresa da forma mais correta.

A contabilidade pode ser definida como uma ciência que estuda a situação e as variações (qualitativas e quantitativas) ocorridas no conjunto de bens, direitos e obrigações de qualquer entidade (pessoa física ou jurídica).

Todas as movimentações relativas a dinheiro e valores realizadas dentro de uma organização são registradas pela contabilidade, que resume os fatos em forma de balanços, demonstrativos e relatórios. Por meio desses dados são apresentados os resultados alcançados pela empresa, fornecendo uma ampla quantidade de informações úteis para as tomadas de decisões em seu comando, tanto dentro quanto fora da entidade.

Ou seja, é por meio do trabalho da contabilidade que o dono do patrimônio consegue controlar e planejar o futuro de seu negócio, certificando-se de que a empresa está de acordo com suas metas e decidindo qual providência tomar para atingir seus objetivos com mais eficiência.

O QUE É PATRIMÔNIO?

Bens: tudo aquilo que possui valor econômico e que pode ser convertido em dinheiro, sendo utilizado dentro da entidade para desempenhar alguma função que vá ao encontro do objetivo principal de seu proprietário.

Direitos: são os recursos que a entidade tem direito a receber, mas ainda não estão sob posse da empresa. Todos são direitos que gerarão fluxo de capital dentro do patrimônio da empresa em um período futuro.

Obrigações: são os valores e dívidas a serem pagos para terceiros e fazem parte do passivo. Em uma negociação a prazo, por exemplo, a empresa passa a ter uma obrigação com o fornecedor, representada por uma conta a pagar equivalente ao valor da aquisição.

EXPLICANDO O

BALANÇO PATRIMONIAL

Para classificar os passivos da empresa também é utilizado o critério de liquidez, semelhante ao que acontece com os ativos. A divisão entre itens circulantes e não circulantes continua.

O primeiro inclui todas as dívidas e obrigações a serem pagas pela empresa a credores em um prazo igual ou menor do que um ano. Por isso, estão no passivo circulante os empréstimos de curto prazo, as contas a pagar a fornecedores, obrigações, financiamentos, salários de funcionários, sendo todos com prazo inferior a um ano.

Já na categoria de passivos não circulantes entram os valores em financiamentos de longo prazo, dívidas com fornecedores, empréstimos, contingências trabalhistas e todo tipo de pagamento de débitos planejado para ser feito em um prazo maior do que um ano.

Ao final, o resultado mostrará o patrimônio líquido, que será capital social da empresa e todas suas reservas, já estando abatidos os prejuízos acumulados e as ações pertencentes à tesouraria. O patrimônio líquido é composto pelo capital próprio dos sócios investido inicialmente na empresa, bem como quaisquer lucros reinvestidos no negócio, e representa o valor patrimonial real da empresa.

Calculando os valores do balanço patrimonial e já tendo em mãos os valores dos ativos e passivos, é fácil chegar ao patrimônio líquido, simplesmente subtraindo o segundo dos primeiros. Ou seja:

Ativo – Passivo = Patrimônio líquido

ou

Ativo = (Passivo + Patrimônio líquido)

APURANDO LUCROS E PREJUÍZOS

PELO DEMONSTRATIVO

DE RESULTADOS

APURANDO LUCROS E PREJUÍZOS

PELO DEMONSTRATIVO DE

RESULTADOS

A Demonstração d o Resultado do Exercício, ou DRE, é uma peça contábil que tem por objetivo detalhar a formação do resultado de um exercício (lucro ou prejuízo), por meio da comparação das receitas com os custos e despesas de uma empresa.

Esse tipo divisão financeira oferecida pela DRE ajuda os gestores a terem uma opinião mais realista sobre quais decisões devem ser tomadas, levando-os a fazer provisões mais sensatas e mostrando, por exemplo, se existe viabilidade econômica para determinados investimentos.

Ela analisa o período estabelecido como exercício financeiro, definido como o tempo decorrido entre janeiro a dezembro de um ano ( meses). Entretanto, a DRE também pode ser elaborada mensalmente para fins de controle interno, e de três em três meses para fins de controle fiscal.

Como fazer uma DRE?

O processo de definição de uma DRE, assim como a ordem das informações que precisam constar em seu espaço, é estabelecido por lei. Elas precisam seguir exatamente uma estrutura já pré-estabelecida e reconhecida pelas normas de contabilidade.

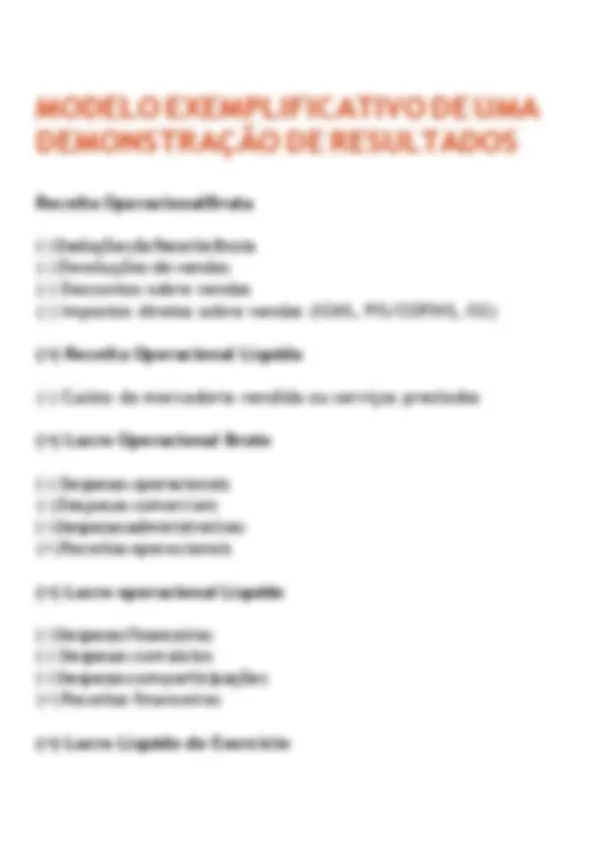

Receita Operacional Bruta

(-) Deduções da Receita Bruta (-) Devoluções de vendas (-) Descontos sobre vendas (-) Impostos diretos sobre vendas (ICMS, PIS/COFINS, ISS)

(=) Receita Operacional Líquida

(-) Custos da mercadoria vendida ou serviços prestados

(=) Lucro Operacional Bruto

(-) Despesas operacionais (-) Despesas comerciais (-) Despesas administrativas (+) Receitas operacionais

(=) Lucro operacional Líquido

(-) Despesas financeiras (-) Despesas com sócios (-) Despesas com participações (+) Receitas financeiras

(=) Lucro Líquido do Exercício

ANÁLISE DE FLUXO DE CAIXA