Reporte sobre el Sistema Financiero 2018

Octubre 2018

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Prepara tus exámenes

Prepara tus exámenes y mejora tus resultados gracias a la gran cantidad de recursos disponibles en Docsity

Prepara tus exámenes con los documentos que comparten otros estudiantes como tú en Docsity

Los mejores documentos en venta realizados por estudiantes que han terminado sus estudios

Estudia con lecciones y exámenes resueltos basados en los programas académicos de las mejores universidades

Responde a preguntas de exámenes reales y pon a prueba tu preparación

Consigue puntos base para descargar

Gana puntos ayudando a otros estudiantes o consíguelos activando un Plan Premium

Comunidad

Pide ayuda a la comunidad y resuelve tus dudas de estudio

Descubre las mejores universidades de tu país según los usuarios de Docsity

Ebooks gratuitos

Descarga nuestras guías gratuitas sobre técnicas de estudio, métodos para controlar la ansiedad y consejos para la tesis preparadas por los tutores de Docsity

Datos y análisis sobre las tasas de referencia en el sistema financiero de Estados Unidos y México, las trayectorias implícitas en curvas OIS, el estado del riesgo soberano y los riesgos de mercado, crédito y liquidez en México, así como las pruebas de estrés y la respuesta de política económica. Además, se discuten los mapas térmicos de riesgos del sistema financiero mexicano y las consideraciones finales.

Qué aprenderás

Tipo: Resúmenes

1 / 37

Esta página no es visible en la vista previa

¡No te pierdas las partes importantes!

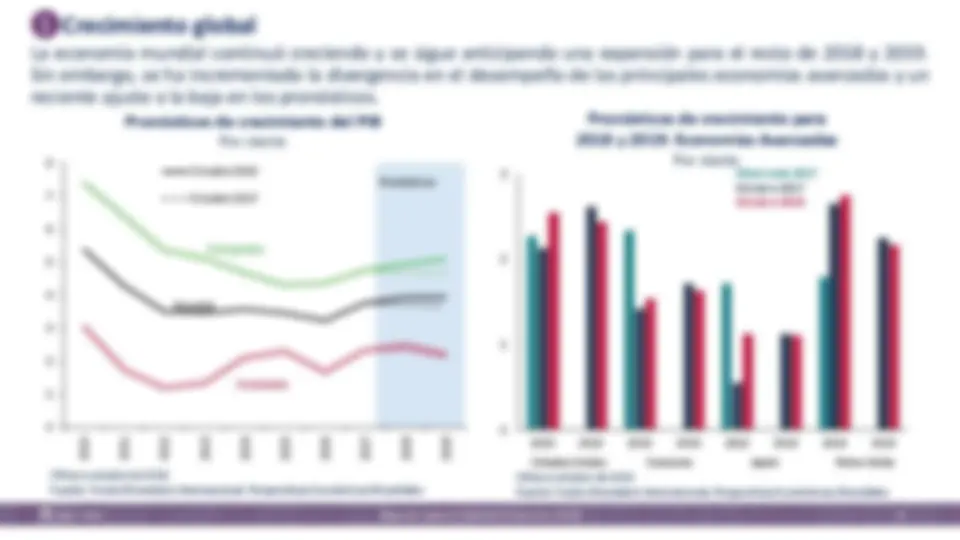

La economía mundial continuó creciendo y se sigue anticipando una expansión para el resto de 2018 y 2019. Sin embargo, se ha incrementado la divergencia en el desempeño de las principales economías avanzadas y un reciente ajuste a la baja en los pronósticos.

Cifras a octubre de 2018 Fuente: Fondo Monetario Internacional, Perspectivas Económicas Mundiales

0

1

2

3

4

5

6

7

8

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Octubre 2018 Octubre 2017

Mundial

Avanzadas

Pronósticos

Emergentes

0

1

2

3

2018 2019 2018 2019 2018 2019 2018 2019 Estados Unidos

Observada 2017 Octubre 2017 Octubre 2018

Eurozona Japón Reino Unido Cifras a octubre de 2018 Fuente: Fondo Monetario Internacional, Perspectivas Económicas Mundiales

❶ Crecimiento global

2014 2015 2016 2017 2018 2019

Tasa de Fondos Federales OIS - Octubre 2018 OIS - Noviembre 2017 Tasa de nota del tesoro a 2 años Tasa de nota del tesoro a 10 años

Pronósticos

Cifras a octubre de 2018 Fuente: Fondo Monetario Internacional, Perspectivas Económicas Mundiales

0

10

20

30

40

50

60

70

80

90

100

0

1

2

3

4

200020022004200620082010201220142016201820202022

Pronósticos

Cifras al 24 de octubre de 2018 Fuente: Bloomberg

Cifras a agosto de 2018 Fuente: Reserva Federal

❷ Tasas de interés externas - EUA

2012 2013 2014 2015 2016 2017 2018

Deflactor del gasto de consumo personal

Deflactor del gasto de consumo personal - subyacente

Dados los factores de incertidumbre, tanto el mercado cambiario como el de valores gubernamentales presentaron un incremento en su volatilidad durante el primer semestre del año. En los últimos meses se ha revertido este comportamiento del tipo de cambio. El flujo de entrada de inversionistas extranjeros en valores gubernamentales durante 2018 ha sido de los menores en los últimos cuatro años.

1/ El índice se calcula con base en la media, la volatilidad, el sesgo, la curtosis, el diferencial compra-venta, el promedio de las diferencias simples entre cotizaciones, todos estos de la operación intradía, y el volumen operado diario. A partir de ellos, se calculan los percentiles desde 2011 y se toma el promedio de los percentiles para cada día. 2 / Flujos acumulados durante el año.

Cifras al 24 de octubre de 2018 Fuente: Reuters

Cifras al 24 de octubre de 2018 Fuente: Proveedor Integral de Precios

Cifras al 17 de octubre de 2018 Fuente: Indeval y Banco de México

0

10

20

30

40

50

60

70

80

90

S O N D E F M A M J A S O

← Índice FIX →

2017 2018

Deterioro

Mejora

3 años 5 años 10 años 20 años 30 años

nov 2017 - oct 2018 1 nov de 2017 6 nov de 2017 24 oct de 2018 -

0

10

20

30

40

50

E F M A M J J A S O N D 2011 2012 2013 2014 2015 2016 2017 2018

❹ Mercados financieros nacionales

Cifras al 24 de octubre de 2018 Fuente: Bloomberg.

❺ Riesgo soberano

0

50

100

150

200

250

300

350

2012 2013 2014 2015 2016 2017 2018

CDS 1 año CDS 5 años CDS 10 años

La fase del ciclo financiero en la que se encuentre la economía es un elemento importante para la identificación de riesgos para la estabilidad financiera. En particular, detectar si el financiamiento ha crecido de manera excesiva, lo que puede estar asociado a posibles deterioros en el origen y su calidad crediticia.

Cifras a junio de 2018 Fuente: Banco de México e INEGI 1/ La tendencia de largo plazo es estimada con el filtro Hodrick-Prescott de una cola con un parámetro de suavización de 400,000 utilizando datos a partir del cuarto trimestre del año 1980. 2/ La brecha de crédito se calcula como la diferencia entre la razón de financiamiento a PIB y su tendencia de largo plazo.

-15.

-10.

-5.

0

10

20

30

40

50

60

19801982198419861988199019921994199619982000200220042006200820102012201420162018

Razón de financiamiento a PIB 1/ Tendencia de largo plazo 2/ Brecha de crédito

Cifras a junio de 2018 Fuente 1 / Ver detalles: Banco deen Méxicoel Cuadro (CF 2 297 del ), Reporte CNBV (SBIB), del Sistema SHCP, (^) Financiero Condusef (^) .y BMV.

❶ Ciclo financiero

Miles de millones de pesos % PIB^

Variación real anual Sector público 10,681^ 47.3^ 4. Valores (^) 9,104 40.3 6. Crédito bancario (^257) 1.1 -11. Banca múltiple (^) 96 0.4 -3. Otros 1,481 6.6 -2. Sector Privado Empresas no financieras (^) 5,750 25.5 9. Valores (^) 2,123 9.4 11. Crédito bancario 3,409 15.1 9. Banca múltiple 2,486 11.0 12. Banca de desarrollo (^) 370 1.6 8. Crédito externo 553 2.5 -1. Otros (^217) 1.0 -0. Hogares 3,654 16.2 3. Consumo (^) 1,298 5.7 4. Banca múltiple 1,022 4.5 2. Banca de desarrollo (^) 43 0.2 6. Otros (^) 233 1.0 10. Vivienda 2,356 10.4 3. Banca múltiple (^) 797 3.5 3. Banca de desarrollo (^) 13 0.1 -5. Otros (^) 1,546 6.8 3. TOTAL Sector Privado: 9,404 41.6 7. 628 2.8 4.

TOTAL : 20,086 89.0 6.

Memo: Entidades no reguladas que otorgan financiamiento

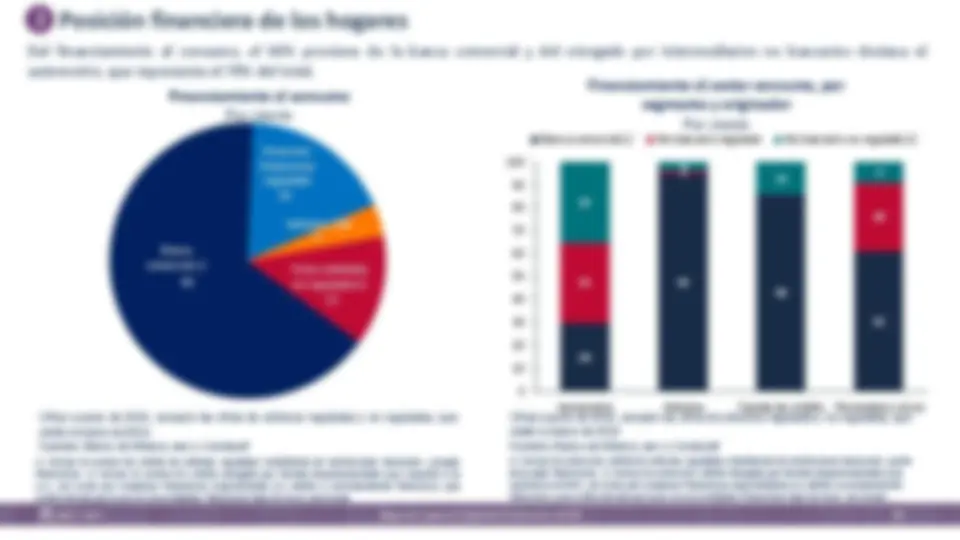

El apalancamiento agregado de los hogares se mantuvo estable durante el periodo. Respecto al endeudamiento, el 60 % estuvo concentrado en vivienda y el 40 % en consumo. El financiamiento bancario continuó expandiéndose aunque a un ritmo menor al de años previos.

Por ciento del financiamiento otorgado al sector

Variación real anual en por ciento

1 / Incluye los fondos de ahorro para la vivienda y el retiro. 2 / Incluye valores públicos, valores privados, valores emitidos por estados, municipios, OyEs y Fonadin y otros pasivos bancarios en poder de hogares. 3 / Incluye el crédito otorgado por banca comercial, banca de desarrollo, entidades de ahorro y crédito popular, uniones de crédito y sofomes reguladas.

Cifras a junio de 2018 Fuente: Banco de México e INEGI

Cifras a junio de 2018 Fuentes: Banco de México, CNBV BMV y Condusef

Saldo en por ciento del PIB

Cifras a junio de 2018 Fuentes: Banco de México 1 / Incluye el financiamiento a los hogares otorgado por entidades tanto reguladas como no reguladas. Además, para las columnas de Consumo y Vivienda el denominador corresponde al total recibido del segmento de crédito respectivo, y no al total de financiamiento a hogares. 2 / Incluye la cartera de sofomes reguladas subsidiarias de instituciones bancarias y grupos financieros. 3 / Incluye a otras entidades financieras no bancarias reguladas tales como socaps, sofipos, sofomes reguladas por emitir deuda, y uniones de crédito. 4 / Incluye el financiamiento otorgado por sofomes no reguladas, empresas emisoras de deuda que se dedican a otorgar financiamientos (p.ej., automotriz), y el crédito que otorgan las tiendas departamentales listadas a sus clientes.

0

10

20

30

40

50

60

Ahorro Endeudamiento Posición Financiera

Posición financiera

Ahorro Total

Endeudamiento3/

M Hogares

Otro Ahorro Voluntario2/

Vivienda

Consumo 5.

Ahorro Obligatorio 1/ (^) 20.

0

10

20

30

40

50

60

70

80

90

100

Hogares Consumo Vivienda

Consumo

Vivienda

Banca múltiple 2/

Entidades reguladas 3/

Entidades no reguladas 4/

Banca múltiple 2/

Infonavit y Fovissste

Entidades reguladas y no reguladas 2/,3/

0

5

10

15

20

25

30

2006 2008 2010 2012 2014 2016 2018

Financiamiento hogares

Masa salarial

❸ Posición financiera de los hogares

Cifras a junio de 2018 Fuente: CNBV

Cifras a junio de 2018 Fuente: CNBV

Cifras a junio de 2018 Fuente: CNBV 1 / El Índice de morosidad ajustada se define como el saldo de la cartera vencida más castigos acumulados en los últimos 12 meses entre el saldo de la cartera total más castigos acumulados en los últimos 12 meses

❸ Posición financiera de los hogares

Cifras a junio de 2018 Fuente: Sociedad Hipotecaria Federal

Cifras a mayo de 2018 Fuente: CNBV 1 / Considera precios de la vivienda de casas solas, en condominio y departamentos con crédito hipotecario garantizado para vivienda nueva y usada.

0

2

4

6

8

10

12

2010 2011 2012 2013 2014 2015 2016 2017 2018

Vivienda usada Vivienda nueva Total

0

20

40

60

80

100

2013 2014 2015 2016 2017 2018

LTV interés social PTI interés social LTV total PTI total

❸ Posición financiera de los hogares

1 / No incluye el financiamiento de proveedores. 2 / Incluye el financiamiento otorgado a empresas por entidades no reguladas como sofomes no reguladas y empresas financieras especializadas en crédito o arrendamiento financiero, que emiten deuda pero que no son entidades financieras bajo las leyes mexicanas.

Cifras a junio de 2018 Fuente: Banco de México e INEGI

Cifras a junio de 2018 Fuentes: Banco de México, CNBV y SHCP

Cifras a junio de 2018 Fuente: CNBV

5.2 3.

Banca múltiple y de desarrollo

Deuda de mercado

En

Financiamiento externo (35.8%) (^) Financiamiento interno (64.2%)

No bancario regulado

No bancario no regulado 2/

Deuda de mercado

Banca del exterior 1/

0

1

2

3

4

5

6

7

2015 2016 2017 2018

PyMEs Grandes Total

❹ Posición financiera de las empresas

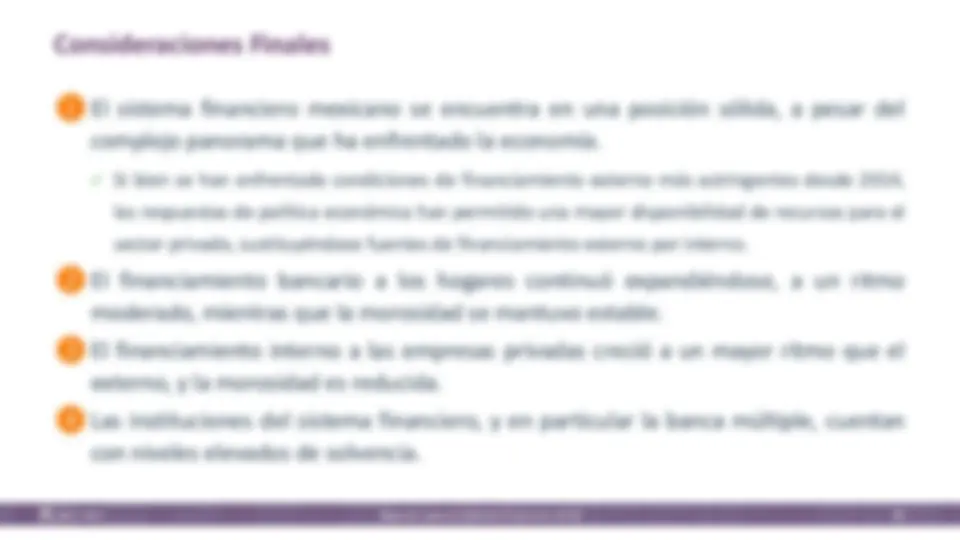

La economía mexicana ha enfrentado condiciones de financiamiento externo más astringentes desde 2014 , la respuesta de política económica dio lugar a una sustitución de fuentes de financiamiento externo por interno.

Cifras a junio de 2018. Fuente: Banco de México. Cifras al segundo trimestre de 2018. Fuente: Banco de México. Nota: En ciertos casos la suma de los componentes respectivos puede tener alguna discrepancia por efectos de redondeo. Para las cifras del 2 T 2018 se consideran los últimos 4 T disponibles. 1 / Corresponde al agregado de activos financieros internos F 1 , el cual incluye al agregado monetario M 3 más otros instrumentos en poder de los sectores residentes tenedores de dinero que no son considerados en los agregados monetarios. 2 / Incluye los instrumentos monetarios en poder de no residentes (es decir, el agregado MNR, equivalente a la diferencia del M 4 menos M 3 ) y otras fuentes externas no monetarias, (el endeudamiento externo del Gobierno Federal, de organismos y empresas públicas; los pasivos externos de la banca comercial; el financiamiento externo al sector privado no financiero; la captación de agencias; entre otros). 3 / Incluye el crédito de los intermediarios financieros, del Infonavit y del Fovissste, la emisión de deuda interna y el financiamiento externo de las empresas. 4 / Incluye las cuentas de capital y resultados y otros activos y pasivos de la banca comercial y de desarrollo, de los intermediarios financieros no bancarios, del Infonavit y del Banco de México – incluyendo los títulos colocados por este instituto central con propósitos de regulación monetaria, destacando aquellos asociados a la esterilización del impacto monetario de sus remanentes de operación–. Asimismo, incluye pasivos no monetarios del IPAB, así como el efecto del cambio en la valuación de los instrumentos de deuda pública, entre otros conceptos. 5 / El pronóstico para la cuenta corriente se toma de las proyecciones del Banco de México plasmadas en su último Informe trimestral. Para la inversión extranjera directa se toma la media de las proyecciones de la Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado levantada por el Banco de México al mes de septiembre

0

100

200

300

400

500

600

2007 2009 2011 2013 2015 2017 2019

-4.

-3.

-3.

-2.

-2.

-1.

-1.

-0.

Déficit de cuenta corriente en %PIB

Razón de inversión extranjera directa a déficit de cuenta corriente (^) Pronóstico

❺ Fuentes y usos de recursos a la economía

Banca comercial

Siefores

Fondos de inversión

Instituciones de fomento

Seguros y fianzas

Casas de bolsa

Sofomes reguladas

Sofomes no reguladas 1.7 (^) Socaps, sofipos y uniones de crédito 1%

Las cifras de los activos de seguros y fianzas, casas de bolsa, sofomes reguladas y no reguladas y uniones de crédito corresponden a marzo de 2018. Para el resto de las entidades sus activos están a junio de 2018. Fuentes: Banco de México, SHCP, CNBV, CNSF, Condusef y Consar 1 / Las cifras correspondientes al número de entidades se refiere a aquellas que se encuentran autorizadas a agosto de 2018 , conforme lo registrado en el Catálogo del Sistema Financiero Mexicano de la SHCP. Algunas entidades no se encuentran operando.

en el sistema financiero (%) en el PIB (%)

Banca comercial 46.6 40. Siefores (afores) 68 (10) 16.3 14. Fondos de inversión (operadoras) 548 (31) 11.8 10. Instituciones de fomento 11.2 9. Seguros y fianzas 7.0 6. Casas de bolsa 3.3 2. Sofomes reguladas 2.3 2. Sofomes no reguladas 1.7 1. Sociedades cooperativas de ahorro y préstamo (socaps) 0.7 0. Sociedades financieras populares (sofipos) 0.2 0. Uniones de crédito 0.3 0. Memo: Infonavit, Fovissste e Infonacot 7.8 6.

159 43 84

52

10 113 35 34 1,

3

Participación de los activos Número de totales en entidades 1/

❻ Instituciones financieras