Study with the several resources on Docsity

Earn points by helping other students or get them with a premium plan

Prepare for your exams

Study with the several resources on Docsity

Earn points to download

Earn points by helping other students or get them with a premium plan

Community

Ask the community for help and clear up your study doubts

Discover the best universities in your country according to Docsity users

Free resources

Download our free guides on studying techniques, anxiety management strategies, and thesis advice from Docsity tutors

fondo perduto sostegni bis manuale

Typology: Exams

1 / 36

This page cannot be seen from the preview

Don't miss anything!

I co

ntrib

uti

a fondo perduto del

decreto

“Sostegni bis”

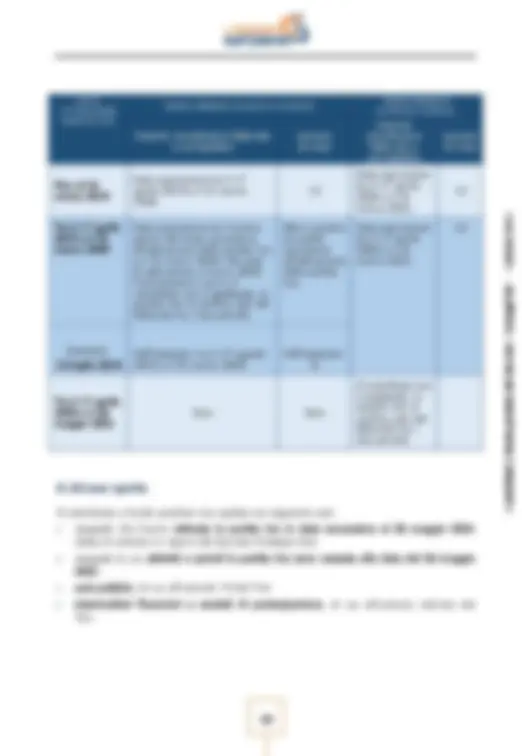

Il contributo a fondo perduto previsto dall’articolo 1, commi da 1 a 4, del decreto Sostegni bis (decreto legge n. 73/2021) è una somma di denaro corrisposta dall’Agenzia delle entrate ai soggetti che hanno la partita Iva attiva alla data del 26 maggio 2021 (data di entrata in vigore del predetto decreto) e che hanno percepito il contributo a fondo perduto del decreto Sostegni (contributo previsto dall’articolo 1 del decreto legge n. 41/2021), a seguito della presentazione dell’apposita istanza nel periodo tra il 30 marzo e il 28 maggio 2021. L’importo riconosciuto è pari al contributo a fondo perduto Sostegni percepito. Il contributo Sostegni bis automatico è alternativo al contributo Sostegni bis attività stagionali (trattato dettagliatamente nel capitolo “Il contributo per le attività stagionali”). I soggetti ai quali l’Agenzia delle entrate eroga automaticamente il contributo Sostegni bis automatico e che sono in possesso dei requisiti per il contributo Sostegni bis attività stagionali, possono presentare l’apposita istanza per richiedere tale ultimo contributo. In questo caso - poiché i due contributi a fondo perduto sono alternativi - il contributo Sostegni bis attività stagionali erogato è pari al contributo determinato in base ai dati contenuti nell’istanza, diminuito dell’importo del contributo Sostegni bis automatico percepito, che viene quindi in questo caso conteggiato come un acconto del contributo Sostegni bis attività stagionali. I soggetti che non hanno beneficiato del contributo Sostegni, per i quali non è quindi prevista l’erogazione del contributo Sostegni bis automatico, se risultano in possesso dei requisiti previsti per il contributo Sostegni bis attività stagionali, possono accedere a tale contributo presentando l’apposita istanza. In questo caso, il contributo Sostegni bis attività stagionali erogato è pari all’importo totale determinato in base ai dati indicati sull’istanza. Riepilogando quanto sopra esposto, le situazioni che si possono verificare sono schematizzate nel seguente prospetto. CONTRIBUTO SOSTEGNI

CONTRIBUTO SOSTEGNI BIS AUTOMATICO

CONTRIBUTO SOSTEGNI BIS ATTIVITÀ STAGIONALI Istanza accolta per 1.000 euro Erogato automaticamente per 1.000 euro Non possiede i requisiti e non presenta istanza Istanza accolta per 1.000 euro Erogato automaticamente per 1.000 euro

Presenta istanza per 1. euro, che, se accolta, viene erogata per 500 euro Istanza accolta per 1.000 euro Erogato automaticamente per 1.000 euro Presenta istanza per 680 euro, alla quale non viene dato corso Istanza non presentata per mancanza di requisiti Non erogato

Presenta istanza per 1. euro, che, se accolta, viene erogata per 1.300 euro

I contributi

a fondo perduto del decreto

ostegni bis”

Il contributo a fondo perduto Sostegni bis automatico è escluso da tassazione - sia per quanto riguarda le imposte sui redditi sia per l’Irap - e non incide sul calcolo del rapporto per la deducibilità delle spese e degli altri componenti negativi di reddito, compresi gli interessi passivi, di cui agli articoli 61 e 109, comma 5, del Tuir.

Il contributo Sostegni bis automatico viene erogato dall’Agenzia delle entrate agli aventi diritto con la stessa modalità indicata dal beneficiario sull’istanza al contributo Sostegni:

I contributi

a fondo perduto del decreto

ostegni bis”

Il beneficiario può indicare all’Agenzia delle entrate un nuovo Iban valido su cui ottenere la riemissione del mandato di pagamento, utilizzando una specifica

Se, oltre al contributo Sostegni bis automatico, altri precedenti contributi a fondo perduto sono stati stornati dalla banca, l’inserimento di un Iban valido tramite la

La funzione è accessibile ai soli soggetti beneficiari (e non anche agli intermediari)

I co

ntrib

uti

a fondo perduto del

decreto

“Sostegni bis”

Il contributo a fondo perduto previsto dall’articolo 1, commi da 5 a 15, del decreto Sostegni bis (decreto legge n. 73/2021) è una somma di denaro corrisposta dall’Agenzia delle entrate a seguito della presentazione, in modalità telematica, di un’apposita istanza da parte del contribuente in possesso dei requisiti previsti. L’importo del contributo è commisurato alla diminuzione verificatasi tra la media mensile del fatturato e dei corrispettivi del periodo 1° aprile 2019 – 31 marzo 2020 e la media mensile del fatturato e dei corrispettivi del periodo 1° aprile 2 020 – 31 marzo

ATTENZIONE Se il contributo Sostegni bis attività stagionali determinato in base ai dati indicati sull’istanza è inferiore al contributo Sostegni bis automatico ottenuto, non viene dato corso all’istanza presentata e il contribuente può trattenere il contributo Sostegni bis automatico percepito.

A tal proposito, si rinvia al prospetto contenuto nel paragrafo “Il contributo automatico

aiuto di Stato a sostegno dell’economia nell’attuale emergenza del Covid-19”, anche

I co

ntrib

uti

a fondo perduto del

decreto

“Sostegni bis”

Il soggetto deve aver conseguito, nell’anno 2019, un ammontare di ricavi o compensi non superiore a 10 milioni di euro.

ATTENZIONE Per le società con periodo d’imposta non coincidente con l’anno solare, occorre fare riferimento al secondo periodo d’imposta precedente a quello in corso al 2 6 maggio 2021 (data di entrata in vigore del decreto Sostegni).

Per i soggetti esercenti attività di impresa o di lavoro autonomo, i ricavi a cui fare riferimento sono rispettivamente i ricavi di cui all’articolo 85, comma 1, lettere a) e b) del Tuir e i compensi di cui all’articolo 54, comma 1, del Tuir. Per semplificare ed evitare errori nel processo di determinazione dei ricavi/compensi relativi al 2019, i valori da tenere in considerazione sono quelli riportati nel modello della dichiarazione dei redditi 2020 (redditi 2019), secondo la tabella di seguito riportata: MODELLO DICHIARATIVO

Persone (PF) Fisiche

Ricavi Contabilità ordinaria RS Contabilità semplificata RG2, col. 2 Compensi RE2, col. 2 Ricavi/Compensi Regime L. 190/2014 da LM22 a LM27, col. 3 Ricavi/Compensi Regime Dl 98/2011 LM

Società di Persone (SP)

Ricavi

Contabilità ordinaria RS Contabilità semplificata RG2, col. 5 Compensi RE

Capitali (SC)^ Società di Ricavi^ RS107, col. 2

Commerciali^ Enti Non (ENC)

Ricavi

Contabilità ordinaria RS Contabilità semplificata RG2, col. 7 Regime forfetario art. 145 Tuir^ RG4, col. 2 Contabilità pubblica RC Compensi RE

I contributi

a fondo perduto del decreto

ostegni bis”

Per quanto riguarda la determinazione dell’importo dei ricavi e compensi conseguiti nell’anno 2019, sono validi i chiarimenti forniti con le circolari n. 15/ 2020 , n. 22/ 2020 e n. 5/ 2021. ATTENZIONE Se il soggetto svolge più attività, il limite dei 10 milioni di euro per l’accesso al beneficio riguarda la somma dei ricavi/compensi riferiti a tutte le attività esercitate. Per le persone fisiche, società semplici ed enti non commerciali titolari di reddito agrario e attività agricole connesse (per esempio, agriturismi, allevamento, eccetera), in luogo dell’ammontare dei ricavi, occorre far riferimento all’ammontare del volume d’affari del modello di dichiarazione Iva 2020 (per l’anno 2019): anche in questo caso, per evitare errori, si fa riferimento all’importo riportato nel campo VE50 della predetta dichiarazione Iva. Qualora il dichiarante non sia tenuto alla presentazione della dichiarazione Iva, potrà essere considerato l’ammontare complessivo del fatturato e dei corrispettivi dell’anno

ATTENZIONE Se il soggetto richiedente, oltre all’attività agricola, svolge altre attività commerciali o di lavoro autonomo, occorre considerare la sommatoria del volume d’affari di tutti gli intercalari della dichiarazione Iva relativa al periodo d’imposta 2019. Nel caso di erede che prosegue l’attività di un contribuente deceduto con decorrenza successiva al 31 dicembre 2019 o di richiedente nei quale è confluito altro soggetto a seguito di operazione di trasformazione aziendale avvenuta successivamente al 31 dicembre 2019, l’ammontare dei ricavi e compensi dell’anno 2019 sarà determinato con riferimento alla partita Iva del deceduto o del soggetto confluito. Se la decorrenza cade tra il 1° gennaio e il 31 dicembre 2019 , l’ammontare complessivo del fatturato e dei corrispettivi dei due periodi sarà determinato con riferimento a entrambe le partite Iva del richiedente e del deceduto o soggetto confluito. SECONDO REQUISITO Per ottenere l’erogazione del contributo a fondo perduto è necessario, inoltre, che l’importo della media mensile del fatturato e dei corrispettivi relativa al periodo dal 1° aprile 2020 e il 31 marzo 2021 sia inferiore almeno del 30% rispetto all’importo della media mensile del fatturato e dei corrispettivi relativa al periodo dal 1° aprile 2019 al 31 marzo 2020. ATTENZIONE A differenza dei precedenti contributi a fondo perduto varati per l’emergenza da Covid-19, per il contributo Sostegni bis attività stagionali non è previsto il requisito - alternativo al calo del fatturato e corrispettivi - consistente nell’attivazione della partita Iva a partire dal 1° gennaio 2019. Pertanto, per essere ammessi a richiedere il contributo Sostegni bis attività stagionali, tutti i soggetti Iva devono possedere il predetto requisito del calo minimo del fatturato.

I contributi

a fondo perduto del decreto

ostegni bis”

In generale, gli importi del fatturato e dei corrispettivi dei periodi 1° aprile 2019 – 31 marzo 2020 e 1° aprile 2020 – 31 marzo 2021 devono essere calcolati utilizzando un criterio omogeneo, applicato nel medesimo modo per entrambi i periodi. Nel caso di erede che prosegue l’attività di un contribuente deceduto con decorrenza successiva al 31 marzo 2021 o di richiedente nel quale è confluito altro soggetto a seguito di operazione di trasformazione aziendale avvenuta successivamente al 31 marzo 2021 , l’ammontare complessivo del fatturato e dei corrispettivi dei due periodi sarà determinato con riferimento alla partita Iva del deceduto o del soggetto confluito. Se la decorrenza cade tra il 1° aprile 2019 e il 31 marzo 2021 , l’ammontare complessivo del fatturato e dei corrispettivi dei due periodi sarà determinato con riferimento a entrambe le partite Iva del richiedente e del deceduto o soggetto confluito. Successivamente al calcolo degli importi complessivi del fatturato e dei corrispettivi dei periodi 1° aprile 201 9 – 31 marzo 2020 e 1° aprile 2020 – 31 marzo 2021, si procede con la determinazione delle medie mensili dei due periodi. A tal fine, occorre dividere i due importi complessivi precedentemente ottenuti per il numero dei mesi in cui la partita Iva è stata attiva nel periodo di riferimento. In caso di attivazione della partita Iva tra il 1° aprile 2019 e il 31 marzo 20 21 , ai fini del calcolo dei mesi di attività da considerare, il mese nel quale è stata attivata la partita Iva non deve essere considerato. Per maggiore chiarezza sul procedimento da seguire per il calcolo delle medie mensili del fatturato e dei corrispettivi relative ai periodi 1° aprile 2019 – 31 marzo 2020 e 1° aprile 2020 – 31 marzo 2021, si fornisce il seguente schema esplicativo, valido per i soli casi ove non si sia verificata continuazione dell’attività di deceduto o di soggetto confluito.

I co

ntrib

uti

a fondo perduto del

decreto

“Sostegni bis”

ATTIVAZIONE^ DATA PARTITA IVA

MEDIA MENSILE 01/04/19-31/03/20 (^) 01/04/20MEDIA MENSILE-31/03/ importo complessivo fatturato e corrispettivi numero di mesi

importo complessivo fatturato e corrispettivi

numero di mesi

Fino al 31 marzo 2019

Data operazione tra il 1° aprile 2019 e il 31 marzo 20 20.

Data operazione tra il 1° aprile 2020 e il 31 marzo 202 1.

Tra il 1° aprile 2019 e il 31 marzo 2020

Data operazione tra il primo giorno del mese successivo all’attivazione della partita Iva e il 31 marzo 2020. Nel caso di attivazione a marzo 2020, l’ammontare è zero e il contributo non è spettante, in quanto non si verifica calo del fatturato tra i due periodi.

Mesi a partire da quello successivo all’attivazione della partita Iva.

Data operazione tra il 1° aprile 2020 e il 31 marzo 202 1.

Esempio: 13 luglio 2019 Nell’esempio: tra il 1° agosto 2019 e il 31 marzo 2020 Nell’esempio: 8

Tra il 1° aprile 2020 e il 26 maggio 2021 Zero Zero

Il contributo non è spettante, in quanto non si v fatturato trerifica calo dela i due periodi.

Il contributo a fondo perduto non spetta nei seguenti casi:

I co

ntrib

uti

a fondo perduto del

decreto

“Sostegni bis”

successive modifiche, denominata “Quadro temporaneo per le misure di aiuto di Stato

contribuente può ottenere durante il periodo di emergenza da Covid-19 ed è articolata in diverse sezioni, ciascuna dedicata ad una diversa tipologia di aiuti di Stato. Il contributo a fondo perduto per le attività stagionali è ascrivibile alle sezioni 3.1 “Aiuti di importo limitato” e 3.12 “Aiuti sotto forma di sostegno a costi fissi non coperti”, insieme ai benefici fiscali concessi ai contribuenti durante il periodo di emergenza da Coronavirus ed elencati nel quadro A del modello di istanza.

soggetto che se ne vuole avvalere possegga i seguenti requisiti:

La sezione 3.1 prevede i seguenti limiti massimi di aiuti di Stato:

previsti per la sezione 3.1 e anche tutti i seguenti requisiti:

I contributi

a fondo perduto del decreto

ostegni bis”

Per costi fissi non coperti si intendono i costi fissi sostenuti durante il periodo ammissibile che non sono coperti dagli utili durante lo stesso periodo e che non sono coperti da altre fonti, quali assicurazioni e da misure di aiuto temporanee previste dal Quadro temporaneo

Ai fini della verifica dell’eventuale superamento del limite massimo di aiuti di Stato per la sezione 3.1 e per la sezione 3.12, i soggetti richiedenti devono calcolare l’importo complessivo degli aiuti di Stato (fiscali e non fiscali) di cui hanno beneficiato per ciascuna sezione. A tal fine, l’istanza prevede che nel quadro A – contenente l’elenco degli aiuti di Stato ricevuti dal richiedente – venga indicato per ciascuno se è stato ottenuto rispetto alla sezione 3.1 e/o alla sezione 3.12 e, se indicata la sezione 3.12, vengano indicate le date di inizio e fine del periodo ammissibile relativamente al quale si sono verificati i requisiti previsti. Se tali date non vengono indicate, si intende che i requisiti previsti si sono verificati rispetto all’intero periodo ammissibile, compreso tra il 1° marzo 2020 e il 31 dicembre 2021. Se il soggetto richiedente fa parte di un’impresa unica, nell’istanza deve indicare nel quadro B i codici fiscali di tutti i soggetti facenti parte di tale impresa unica. Qualora, sommando all’importo complessivo di aiuti ricevuti dal richiedente e dall’impresa unica per le due sezioni 3.1 e 3.12 il contributo richiesto con l’istanza, si dovesse superare il limite massimo applicabile, il richiedente potrà richiedere il contributo limitatamente all’importo che consente di non superare il limite di aiuti di Stato, indicando tale minor importo nell’apposita sezione dell’istanza denominata “Minor importo richiesto”.

I contributi

a fondo perduto del decreto

ostegni bis”

I richiedenti che hanno ottenuto il contributo Sostegni bis automatico con la modalità di erogazione indicata sull’istanza al contributo Sostegni non sono vincolati a confermare la medesima modalità di erogazione e possono quindi indicare sull’istanza al contributo Sostegni bis attività stagionali una modalità di erogazione diversa. Tale modalità si applica all’importo determinato in base ai dati dell’istanza, diminuito del contributo Sostegni bis automatico percepito. Per chiarire meglio quanto esposto, si fornisce la tabella che segue con alcuni esempi. CONTRIBUTO SOSTEGNI PERCEPITO

1.000 euro, con accredito su c/c

655 euro, con scelta per l’accredito su c/c

zero 1.000 euro, con accredito su c/c

1.000 euro, con accredito su c/c

1.394 euro, con scelta per l’accredito su c/c

394 euro, con accredito su c/c 1.000 euro, con accredito su c/c

1.000 euro, con accredito su c/c

1.670 euro, con scelta per il credito d’imposta

670 euro, con riconoscimento di credito d’imposta 1.000 euro, con scelta per il credito d’imposta

1.000 euro, con riconoscimento di credito d’imposta

1.425 euro, con scelta per l’accredito su c/c

425 euro, con accredito sul c/c zero zero 854 euro, con scelta per l’accredito su c/c

854 euro, con accredito sul c/c zero zero 2.360 euro, con scelta per il credito d’imposta

2.360 euro, con riconoscimento di credito d’imposta Nel caso di opzione per il riconoscimento del credito d’imposta, il relativo importo può essere utilizzato in compensazione a fronte delle imposte, dei contributi dovuti all’Inps e delle altre somme dovute allo Stato, agli enti locali e agli enti previdenziali, il cui versamento si effettua mediante presentazione del modello F24. Il modello F24 nel quale viene utilizzato il credito d’imposta deve essere presentato esclusivamente tramite i servizi telematici dell’Agenzia delle entrate. Ai fini dell’utilizzo del credito in compensazione, sarà istituito un apposito nuovo codice tributo. Alle compensazioni del credito d’imposta non si applicano i seguenti limiti:

I co

ntrib

uti

a fondo perduto del

decreto

“Sostegni bis”

Il credito d’imposta riconosciuto non può essere ceduto ad altri soggetti. Successivamente alla comunicazione di riconoscimento del contributo, il beneficiario può utilizzare il credito in compensazione mediante modello F24 da presentare esclusivamente tramite i servizi telematici dell’Agenzia delle entrate. Nel caso in cui il credito indicato in compensazione risulti superiore all’ammontare disponibile, anche tenendo conto delle precedenti fruizioni, il modello F24 è scartato. Successivamente al riconoscimento del contributo, il beneficiario può consultare in ogni momento l’ammontare del credito d’imposta riconosciuto e quello già utilizzato in

I contribuenti in possesso dei requisiti previsti possono richiedere il contributo a fondo perduto Sostegni bis per le attività stagionali mediante la presentazione con modalità telematica di una specifica istanza. Il modello e le relative istruzioni di compilazione sono stati approvati con il provvedimento del direttore dell’Agenzia delle entrate del 2 luglio 2021. L’istanza deve contenere, innanzitutto, il codice fiscale del soggetto che richiede il contributo (e del suo rappresentante legale, nel caso di richiedente diverso da persona fisica ovvero nel caso di richiedente minore o interdetto).

Nel caso di erede che prosegue l’attività di un soggetto deceduto, occorre indicare anche il codice fiscale di quest’ultimo. Nel caso di richiedente che ha posto in essere un’operazione di trasformazione aziendale per proseguire l’attività di altro soggetto poi cessato, occorre indicare anche la partita Iva del soggetto confluito.

Gli altri dati da riportare nell’istanza sono quelli attestanti il possesso dei requisiti previsti e necessari per determinare l’ammontare del contributo spettante, cioè la fascia dei ricavi o compensi dell’anno 2019 e gli importi delle medie mensili del fatturato e dei corrispettivi del periodo 1° aprile 2019 – 31 marzo 2 020 e del periodo 1° aprile 2020 – 31 marzo 2021.

ATTENZIONE A differenza dei precedenti contributi a fondo perduto per l’emergenza Covid-19, per il presente contributo non è presente la casella di attivazione partita Iva in data successiva al 31 dicembre 201 8, in quanto per accedere al contributo tutti i richiedenti devono possedere il requisito del calo del fatturato di almeno il 30%.